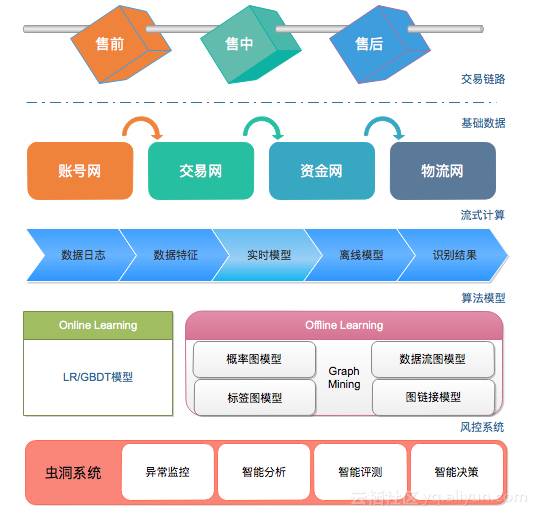

P2P网贷评测指数及其核心指标 兼谈在线数据处理与交易处理业务

P2P网贷行业在经历了高速发展和深度洗牌后,风险评估与信息披露变得尤为重要。P2P评测指数应运而生,它是一种综合性的评估工具,旨在通过量化分析,全面、客观地反映一个P2P网贷平台的整体运营状况、风险水平和投资价值,为投资者、监管机构和平台自身提供重要的决策参考。

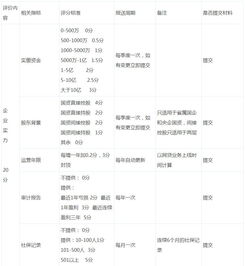

P2P评测指数的核心相关指标

一个科学、全面的P2P评测指数通常会涵盖多个维度,主要包括以下核心指标:

- 平台实力与背景指标:

- 注册资本与实缴资本:反映平台的资金实力和股东承诺。

- 股东背景:包括国资系、上市系、风投系或民营系,体现了平台的潜在支持力和资源。

- 管理团队资质:核心团队的金融、风控和技术背景。

- 合规性进展:如是否完成银行存管、取得ICP经营许可证、进行信息披露等。

- 运营与规模指标:

- 成交规模:累计和月度的贷款成交总额,反映平台业务活跃度。

- 待收余额:平台尚未偿还的投资人本金总额,是衡量平台规模与风险敞口的关键。

- 投资人与借款人数量:反映平台的用户基础和资产端开发能力。

- 资产质量与风控指标(至关重要):

- 资产类型:如消费信贷、小微企业贷、车贷、房贷等,不同资产类型风险特征不同。

- 逾期率:包括金额逾期率和项目逾期率,直接反映资产质量。

- 坏账率:经过催收后最终无法收回的贷款比例。

- 风险保障方式:是第三方担保、保险、风险准备金还是信用模式。

- 分散度:借款人地域、行业及单个借款标的金额分散情况,避免风险过度集中。

- 流动性指标:

- 资金净流入/流出:反映市场信心和平台短期流动性状况。

- 债转效率:对于设有债权转让功能的平台,债权转让的成交速度和折价情况。

- 透明度与体验指标:

- 信息披露详尽程度:是否按照监管要求对运营数据、项目信息、风控措施等进行充分披露。

- 用户体验:网站/APP的易用性、客服响应速度等。

与在线数据处理与交易处理业务(EDI许可证)的关联

在线数据处理与交易处理业务(俗称EDI许可证)是电信业务分类中的一项重要增值电信业务。它是指利用各种与公用通信网或互联网相连的数据与交易/事务处理应用平台,通过公用通信网或互联网为用户提供在线数据处理和交易/事务处理的业务。

在P2P网贷的语境下,这两者紧密关联:

- 业务开展的合规前提:P2P网贷平台的本质是提供金融信息中介服务,其核心操作——即在互联网上为借款人和出借人提供信息搜集、信息公布、资信评估、信息交互、借贷撮合——完全符合“在线数据处理与交易处理”的定义。因此,一家合规经营的P2P平台,必须取得EDI许可证,这是其合法开展线上撮合交易业务的基础电信资质。

- 评测指数中的合规性体现:在P2P评测指数中,“是否持有有效的EDI许可证”是评估平台合规基础的一项关键定性或定量指标。缺乏该许可证,意味着平台业务资质存在根本缺陷,其评测得分会受到严重影响,甚至被一票否决。它与银行资金存管一样,是合规建设的“硬指标”。

- 技术能力的间接反映:取得EDI许可证,意味着平台的基础技术设施和安全保障能力达到了电信监管部门的基本要求。这间接反映了平台在数据安全、交易稳定性和系统可靠性方面的投入,这些也是支撑平台长期稳健运营的技术基石,与评测指数中考察的平台稳定性和安全性维度相关。

P2P评测指数是一个多维度的“体检表”,通过量化平台实力、运营、风控、合规等多个方面的表现,帮助各方识别风险与价值。而在线数据处理与交易处理业务(EDI)许可证,则是这张体检表中关于“业务合法性”和“技术基础”的核心检查项目之一。在强监管、重合规的行业环境下,一个优秀的P2P评测指数体系,必然会将此类关键合规资质作为评估的重中之重,从而引导行业走向更加透明、规范和可持续发展的道路。

如若转载,请注明出处:http://www.shuzicunzhi.com/product/69.html

更新时间:2026-06-18 20:35:46