网联平台重塑支付格局 数据处理与交易处理的变革之路

随着第三方支付的迅猛发展,中国支付清算体系迎来了一场深刻的变革。作为这一变革的关键举措,网联(非银行支付机构网络支付清算平台)的成立,标志着我国支付清算市场进入了一个崭新的时代,对在线数据处理与交易处理业务(EDT)产生了深远的影响。

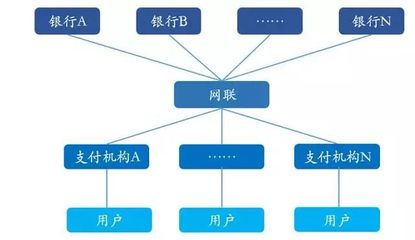

网联平台的建立,从根本上改变了支付数据的流转路径。在网联成立前,第三方支付机构通常通过“直连”银行模式进行资金清算,形成了错综复杂的网状结构。这种模式下,交易数据分散于各支付机构与银行之间,存在信息不透明、监管难度大、风险隐患高等问题。网联作为统一的清算枢纽,将支付机构与银行的连接“收口”,实现了交易数据的集中化、标准化处理。这不仅提升了数据处理效率,降低了系统对接成本,更重要的是,为监管机构提供了全链条、可追溯的交易视图,极大增强了金融风险防控能力,特别是对反洗钱、反欺诈等关键领域的数据监测与分析。

网联重塑了市场公平竞争的格局。过去,大型支付机构凭借其庞大的用户基础和资金实力,在与银行的谈判中占据优势,能够获得更低的费率与更优的服务,形成了市场壁垒。而中小型支付机构则面临较高的接入成本和竞争压力。网联实行“一点接入”原则,为所有支付机构提供了同等的清算通道和标准化的服务接口,有效降低了中小机构的准入门槛和运营成本,促进了支付市场的良性竞争与均衡发展。这直接推动了在线交易处理业务的普惠化,使更多创新型的支付服务得以涌现。

网联平台推动了支付行业的技术升级与业务规范化。作为国家级金融基础设施,网联采用了先进的技术架构和高标准的运营规范。支付机构为接入网联,必须对其自身的系统架构、数据标准、风控体系等进行全面升级与改造,以满足网联在交易性能、数据安全、业务连续性等方面的严格要求。这一过程,强制性地推动了整个支付行业技术水平的整体跃升,使得在线数据处理与交易处理业务更加安全、稳定、高效。统一的业务规则和技术标准,也有利于消除因机构差异导致的业务摩擦,提升了跨机构交易的顺畅度与用户体验。

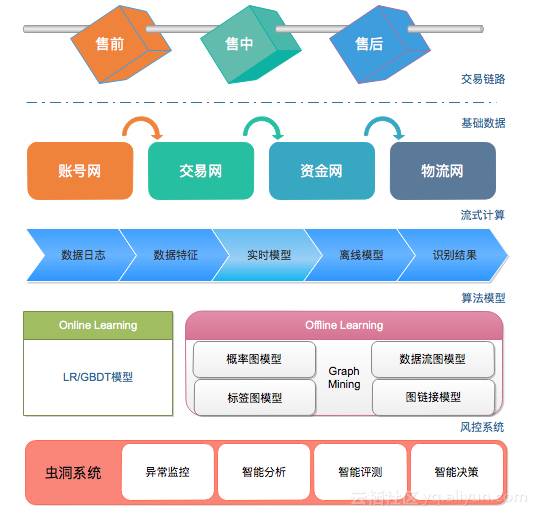

网联的成立为支付数据的深度应用与价值挖掘奠定了基础。集中、规范的海量支付数据汇聚于网联平台,经过脱敏处理后,可以为宏观经济分析、行业趋势研判、消费者行为洞察等提供极具价值的数据支持。这对于发展数字金融、普惠金融,乃至服务实体经济的精准施策都具有重要意义。支付机构自身也可以基于更规范的数据环境,开发更精准的风控模型、更个性化的用户服务,从而推动在线数据处理业务从单纯的事务处理向智能化、价值化的方向演进。

网联的运营也带来新的挑战。例如,对平台本身的技术能力、风险防控和应急处理提出了极高要求;支付机构需适应新的清算模式,调整原有的盈利模式和业务策略;监管框架也需要与时俱进,在规范发展与鼓励创新之间找到平衡。

网联的成立是中国支付清算体系的一次重大制度创新。它通过构建集中、统一、高效的清算网络,不仅优化了支付数据的处理流程,保障了金融安全,更促进了支付市场的公平竞争与健康发展,为在线数据处理与交易处理业务开辟了更加规范、透明和可持续的未来道路。在金秋时节展望,随着网联平台的持续完善和支付行业的不断进化,一个更加安全、便捷、智能的支付新生态正在加速形成。

如若转载,请注明出处:http://www.shuzicunzhi.com/product/62.html

更新时间:2026-06-18 14:51:05